2025年9月份工业品价格综述

9月份,工业品价格呈现“旺季不旺”的特征,表现均比较低迷,化工产品、钢材价格环比、同比均下降。具体情况如下:

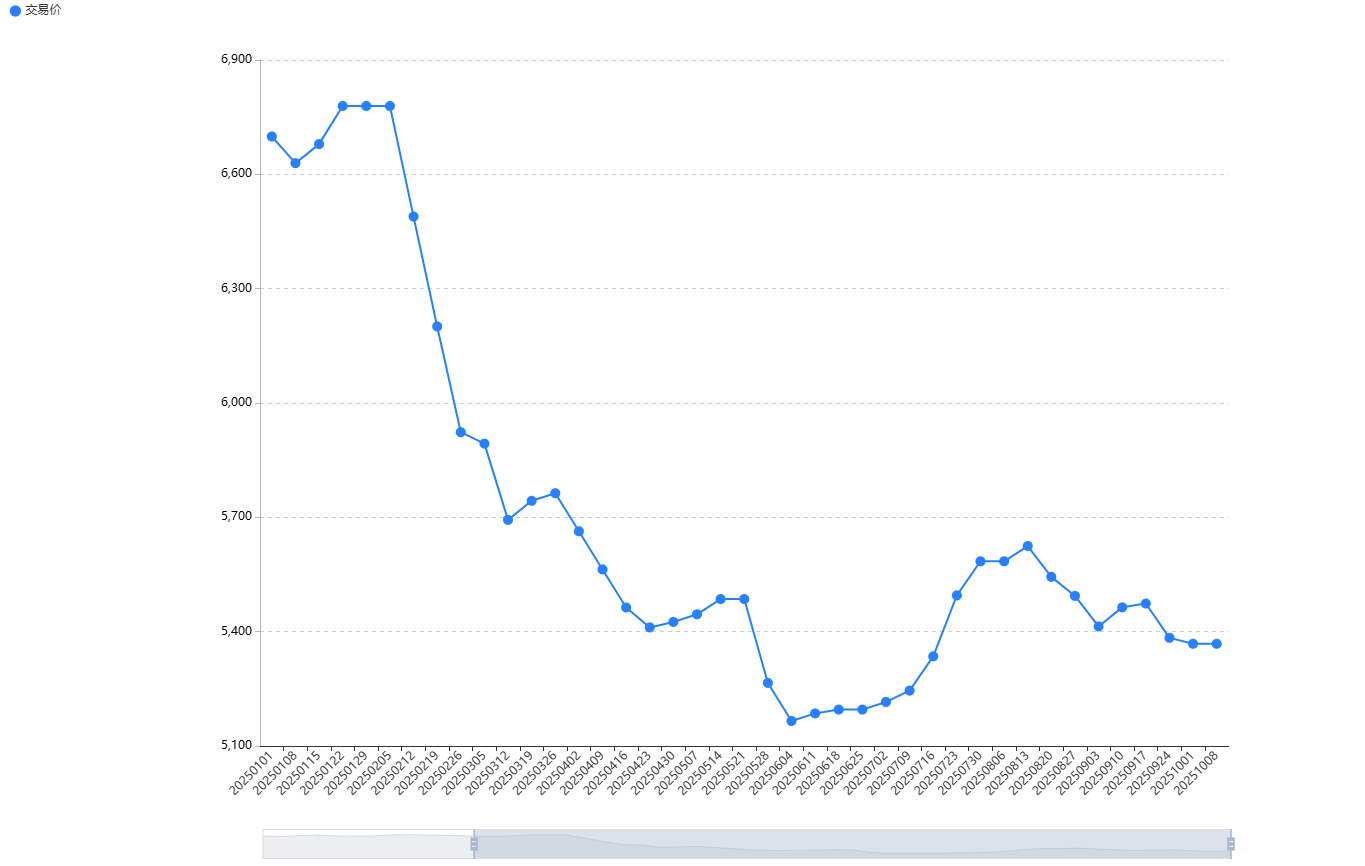

一、钢材价格环比、同比均下降。

9月份,钢材市场整体呈现“旺季不旺”的特征,价格震荡下行。监测的45个钢材品种价格与上月相比均下降,其综合平均价格为5433.78元(单位:元/吨,下同),环比下降2.3%。钢材价格下降原因主要是供需矛盾的加剧,以及成本支撑的减弱。

1、需求端表现疲弱,建筑钢材需求不及预期。房地产投资持续探底,新开工面积无明显改善,拖累建筑用钢需求。同时,制造业复苏缓慢,汽车、家电等行业采购节奏放缓。

2、供应端压力仍存。尽管钢厂因利润压力主动减产,建筑钢材产量仍高于去年同期。同时,社会库存去化缓慢,去库拐点较往年明显推迟,库存高位压制了价格走势。

3、成本支撑减弱,主要原料价格走势出现分化。焦炭价格经历多轮提降,而铁矿石价格因需求支撑保持相对坚挺。整体来看,成本重心下移,对钢价的支撑力度减弱。

4、外部环境不确定性,欧盟计划对中国钢铁产品征收高额关税等贸易壁垒,加剧了钢材出口前景的不确定性,影响了市场情绪。

预计10月份的钢材市场将继续呈现震荡运行的态势。(附:今年以来钢材产品均价走势图)

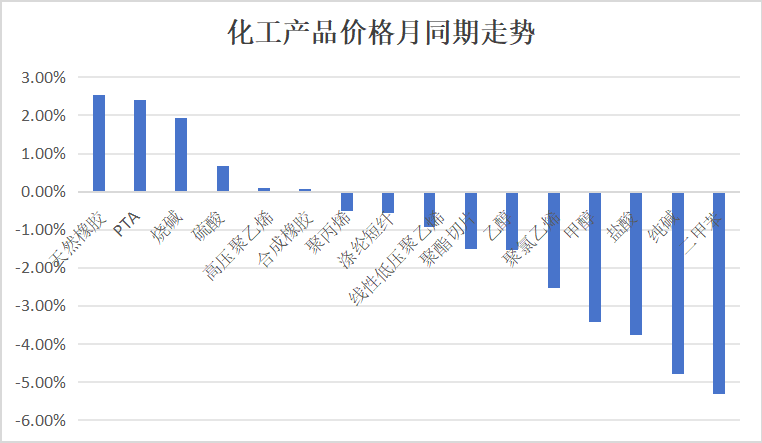

二、化工产品均价依旧下行。

9月份,化工市场整体表现疲软,列入监测的16种化工产品价格“6升10降”,其综合平均价格5585.4元(单位:元/吨,下同),环比下降0.44%。其下降原因主要是由供需失衡、成本支撑不足、行业结构性矛盾以及部分领域 “旺季不旺” 的共同作用导致的。

1、供应全面承压。9月份国内化工装置检修偏少,前期检修企业也陆续复工,加上部分新增产能的投放,市场货源非常充裕。

2、需求表现疲软。油品消费活跃度下降,农业领域处于淡季,对液氨、尿素等产品需求支撑不足,就连传统的“金九”旺季也未能有效启动,例如纺织终端需求并未兑现,导致涤纶长丝库存积压。

3、成本支撑减弱。化工产业链的源头是原油,9月国际油价整体呈现低位震荡的走势。上游基础原料如二甲苯等价格震荡偏弱,使得下游化工品在成本端失去了强有力的支撑。

后期,考虑到供应充裕的态势可能延续,同时需求端也难见强力提振,预计化工市场整体仍将偏弱运行。

扫一扫打开当前页